ゲーミングPCをローン(分割払い)で購入したい方向けのコンテンツだ。ローンはほとんどのBTOメーカーが用意している決済手段の一つとなる。ローンを利用する最大のメリットは、まとまったお金がなくてもすぐにゲーミングPCを手に入れられることだ。同じ分割払いでもクレジットカードや消費者金融を利用するよりも金利が低く使い勝手がよい。最近は金利手数料を負担してくれるショップも増えている。成人年齢の引き上げで大学生や専門学校生でも18歳以上の方であればローンを組むことができる。未成年(18歳未満)の方はローンを組むことができない。どうしてもローンを組みたいならご両親に保証人を依頼するしかない。

ローンとクレジットカード/消費者金融との違い

| ショッピングローン | 銀行ローン | クレジットカード | 消費者金融 | |

|---|---|---|---|---|

| イメージ |  |

|

|

|

| 審査 | ある | ある | ない | ある |

| 審査難易度 | 普通 | 厳し目 | 普通 | 甘め |

| 審査日数 | 最短即日 | 長め | 即日 | 最短即日 |

| 返済方法 | 分割払い | 1回払い 2回払い 分割払い リボ払い ボーナス払い |

1回払い 2回払い 分割払い リボ払い ボーナス払い |

1回払い 2回払い 分割払い リボ払い ボーナス払い |

| 実質年率(金利) | 1.5%-24.0% | 3.8%-13.5% | 12.25%~15.00% | 3.0%~18.0% |

| キャンペーン頻度 (金利0%) |

高い | ない | ない | 普通 |

| ポイント | 貯まらない | 貯まらない | 貯まる | 貯まらない |

ローンとクレジットカード/消費者金融の特徴を比較した。実質年率については一般的に支払い回数が少なかったり、借入額が大きかったりすると金利は低くなる。ゲーミングPCの購入は借入額がそれほど大きくないので、基本的に上限に近い金利が適用される可能性が高いと理解しておこう。ゲーミングPC購入時にローンを利用するメリットは金利0%キャンペーンを活用できることにある。もし金利が掛かるのであれば他の支払い方法と変わらない。

銀行ローンは審査ハードルがやや高く審査に掛かる日数も長めだ。メリットは金利手数料が低いことにある。カードローンで限度額を高めにしておけば金利を抑えやすい。ポイントが貯まることを考慮すればクレジットカードの方がよいかもしれない。消費者金融は気軽に借りられるのが魅力だが、実質年率も高めでおすすめしづらい。

ゲーミングPC購入時のローン利用は一般的

手元にまとまったお金がない方にとってローンでの購入は魅力的だろう。手元に現金はないが、今使っているPCが壊れてしまったとかスペック不足で満足にゲームをプレイできないと考えている方は必見だ。パソコンでローンを購入する人は少数派なのでは?と不安に感じてしまう方もいるかもしれない。

実はパソコンを分割払いで購入する人は多いのだ!私も分割払いでBTOパソコンを購入することがある。ただし、気軽に使えるからと言って何も考えずにローンを利用してしまうのは危険だ。現金払いとは違って金利の支払いがあるため割高になってしまう。ローンは便利なものだが、返済の目途が立たない状態で利用するのはやめた方がよいと断言する。学生の場合、ローンではなく親御さんに借りるという手を使うのもいいかもしれない。無利息でお金借りられるのはメリットが大きい。

ローン利用は最終手段に取っておくのがおすすめだ。20万円のゲーミングPCを36回払い(実質年率18%)で購入する場合のシミュレーションを行ってみよう。この場合分割支払い額合計は260,300円で、分割払い手数料(金利)は実に60,300円となる。実質年率や支払い回数によって分割手数料は変わる。提携ローン先や支払回数によって金利が異なるので事前にしっかりと確認しておくとよいだろう。

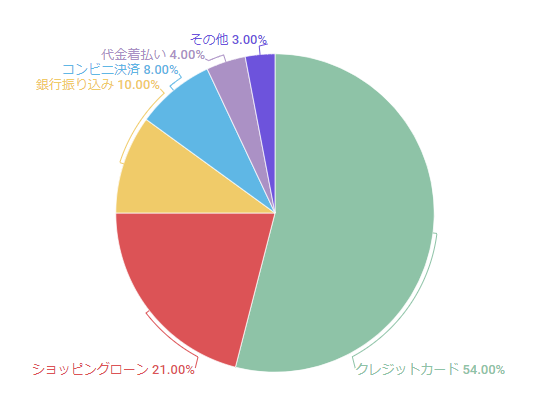

BTOパソコンの支払い方法調査

某BTOメーカー調査:2018年夏

某BTOメーカー調査:2018年夏

上記テーブルはあるBTOメーカーから得たデータをグラフにまとめたものだ。BTOパソコンを購入する際に最も多い支払い方法はクレジットカードとなっている。これは利便性を考えると不思議ではない。次いで多いのがショッピングローンだ。およそ2割の人が利用していることがわかる。クレジットカードで分割払いを利用している方も一定数いると想定すると分割払い自体の支払い者数は上記テーブルよりも増えるだろう。高価なゲーミングPCではショッピングクレジットが一般的なのだ。

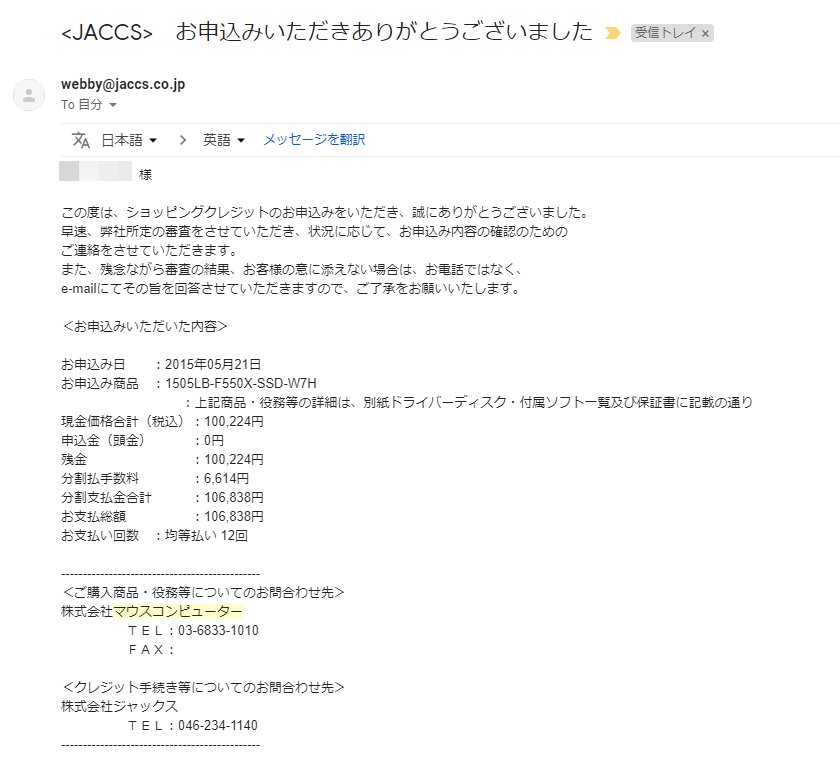

当サイトの管理人もローンで購入

私も過去にショッピングクレジットを利用したことがある。12回払いで手数料が6,614円掛かったが、手元にお金を置いておきたかったためローンを選択した。最近だと金利0%キャンペーンを実施しているショップが多いのでより気軽に利用できるはずだ。高額な買い物をしつつ手元にキャッシュを置いておけるというのは大きなメリットだ。多少の金利が掛かっても選択する理由になる。返済についての計画性があればローンの利用はおすすめだ。

各BTOメーカーのローン対応状況

| ショップ | ローン会社 | 金利0% |

|---|---|---|

| ドスパラ | 三井住友カード | 最大36回 |

| パソコン工房 | 三井住友カード | 最大48回 |

| マウスコンピューター | 三井住友カード | 最大36回 |

| エイリアンウェア | ジャックス | 最大36回 |

| サイコム | 三井住友カード | 最大36回 |

| フロンティア | ジャックス | 最大24回(残価設定) |

| セブン | ジャックス | × |

| TSUKUMO | ジャックス | × |

全てのショップでローンに対応していることがわかる。高額なパソコンなので、利用者も多くなっている。ローンを提供している会社は異なるが、金利や支払い回数に大きな違いはない。これまでローン会社はジャックスが多かったが、ここ最近は三井住友カードショッピングクレジットへと切り替えられている。ローン利用を検討中の方は金利0%キャンペーンが実施されていないか確認しよう。ドスパラ・パソコン工房・Dellなどの大手BTOメーカーを中心にキャンペーンが行われることが多い。

ドスパラ(GALLERIA)

最大48回払い(最大4年)まで金利手数料無料となっている。ドスパラは基本的にいつでも金利0%で購入できると考えてよいだろう。これだけ長期の支払いでも金利が掛からないのはメリットが大きい。スピード審査に対応しているのも嬉しいところだろう。

ローン審査のページも充実していて非常にわかりやすい。各モデルごとの月額料金が一覧でまとめられている。人気の「GALLERIA RM7C-R46」なら月々5,300円から購入可能だ。月5,000円ちょっとなら人気のミドルクラスのモデルでも意外と手が届きそうに思える。

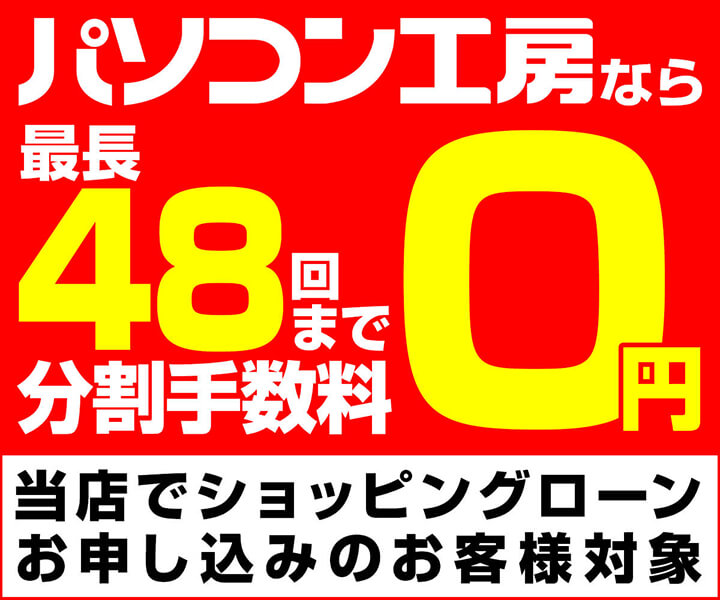

パソコン工房(LEVEL∞)

パソコン工房でも最長48回(最大4年)まで金利0%キャンペーン実施中だ。マウスコンピューターと同様に期間限定という縛りはなくなっている。年間を通して基本的には0%キャンペーンを継続している。三井住友カードのショッピングローンが対象となっているので、購入予定の方はぜひ検討して欲しい。

マウスコンピューター

マウスコンピューターでは最大36回(最大3年)まで金利手数料無料で利用することが可能だ。これまでは期間限定で行われていたが、期間の指定がなくなっていることからある程度継続されるということだろう。マウスコンピューターもジャックスから三井住友カードへと変更されている。審査難易度はそれほど高くなく審査が不安な方でも申し込み可能だ。

エイリアンウェア(Dell)

Dellでも金利0%のらくらく分割プランが用意されている。パソコン・モニター・周辺機器を合計10万円以上購入すると最大36回分割払いが金利0%となる。国内では見かけなくなったジャックスとの契約となる。また、2025年4月30日まで夏の支払いキャンペーンを実施中だ。支払いは夏(2025年6月~2025年8月)に一括でOKとなる。金利はわずか1%だ。

サイコム

サイコムでも金利0円キャンペーン実施中だ。最大36回までサイコムが金利を負担してくれる。サイコムは中小BTOメーカーで金利0円キャンペーンは一切実施していなかったが、最近キャンペーンを行うようになった。

フロンティア

フロンティアでは残価設定クレジットが利用できる。車のローンでよくあるローンだ。本体価格の15%を据置金額として85%分を24回払いで支払う形だ。金利が掛からないので悪くないように思えるが、そもそもの据置金額が少なすぎることからそこまでメリットはない。例えば、219,800円のパソコンを購入する場合残価額(据置額)は32,000円となる。

そして、残りの187,800円を24回払いで返済する。初回8,400円で、2回目~24回目の支払額が7,800円だ。25回目以降の支払いについては据置額を一括で支払うか、再度ローンを組むか、パソコンを買い取ってもらって精算するかの3つのプランから選択する必要がある。再度ローンを組む際は金利手数料が掛かるので注意が必要だ。

ショッピングローン利用時の注意点

納期が少し長くなってしまうことがある

ショッピングローンを利用すると納期が延びてしまう可能性があるので注意して欲しい。ローンを利用する際にはクレジット会社の審査を受ける必要があり、即日での決済ができず出荷が遅くなるというデメリットがある。通常代引き以外の決済方法の場合決済が完了して初めて商品が発送される形になるのだ。

クレジットカードや銀行振込などと比べると数日伸びてしまうと考えておこう。最短翌営業日あるいは当日出荷は難しい可能性がある。また、審査に落ちてしまうとさらに手元に届くまで時間が掛かってしまう。急ぎで欲しいならローン以外の決済方法を選択するのが無難だ。クレジットカード払いの場合金利手数料は掛かるが即日での決済が可能となる。

高校生や未成年の方は申込みできない

基本的にショッピングローンには年齢制限が設けられている。これは法律で決まっているので仕方がない。例えば、18歳未満の方や高校生の方が利用することはできない。18歳未満の方や高校生の方でどうしてもローンを利用してパソコンを購入したいならご両親にローンを組んでもらう必要がある。

また、18歳以上20歳以下の未成年の方の場合ローン自体を組むことはできるが、親権者の方の同意がないと申し込みができない。ご両親にダメだと言われたら購入できないということになる。その場合アルバイトをするなどして現金で購入することを検討しよう。仕事や学校で使うという理由があれば同意してくれるかもしれない。

滞納が続くとブラックリストに乗ってしまう

ショッピングローンを利用すると当然毎月返済を行う必要がある。もし、数カ月間滞納してしまうといわゆるブラックリストに乗ってしまうことになる。厳密に言うとブラックリストというものはなくて、滞納をしたという情報は信用情報機関に登録される形だ。この信用情報については、お店が照会をしていつでも調べることができる。つまり、あなたが過去に滞納をしたという記録がわかってしまうのだ。

こうなると今後ローンを申し込んでも審査落ちしてしまう可能性が高くなる。ローンを組めないと日常生活に支障をきたしてしまうこともあるので本当に返済できるかどうかしっかりと計画を立ててローンを組むことが重要だ。将来車や家を購入する際に不利益を被ってしまうことになる。毎月の返済額を少なくしておくとかある程度の現金を用意しておくとかしておけば滞納リスクは軽減されるだろう。当然月々の支払額は少ないが、継続的に払う必要があることはしっかりと理解しておこう。

ショッピングクレジット(ローン)の審査ガイド

ショッピングクレジットローンの審査とは

ゲーミングPCをローンで購入する時には必ず審査が行われる。そのためローンでパソコンを購入したいからといって必ず利用できるわけではない。ローンの審査とは、あなたがしっかりと返済をしているかどうかを見極めるものだ。審査はドスパラやマウスコンピューターなどのBTOショップが行うわけではなく、ジャックスやオリコなどの信販会社が代わりに行う。

あなたが信用に値する人物かどうかを判断する上でスコアリングというものが使用される。スコアリングとは、あなたに関する様々な情報を各項目ごとにスコアを設定して審査を行うということだ。

一定以上のスコアを獲得することができないとローンを組むことができない。通常ローンの審査は申込時に入力する項目と過去の借り入れ・返済実績であるクレヒスを元に行われる。例えば、過去に延滞や滞納をしてしまっていると審査に通過できる可能性は低い。

審査で重要な項目一覧(入力項目)

- 年齢

- 職業

- 勤務先

- 勤続年数

- 年収

- 住居形態

- 居住年数

- 固定費電話の有無

- 婚姻の有無

若ければ若いほど有利というわけではないが定年間近だと審査に通りにくくなるだろう。収入が安定する20代中盤以降であれば比較的審査に通りやすくなる可能性がある。

公務員・医師・士業の方(弁護士、不動産鑑定士、司法書士、行政書士、社会保険労務士)は審査上有利となることは間違いない。ただ、そもそも絶対数が少ないので絶対にこれらの職業でないと考える必要はないだろう。一般的なサラリーマンでも問題なく審査に通る。

上場している企業の方が有利になる。中小企業でも資本金が多かったり、設立から期間が経っていると有利になる。もちろん零細企業でもちゃんと収入を得ていれば問題ない。次の勤続年数も重要だ。

1年以上の勤続年数があれば十分だろう。働き始めたばかりという方は最低でも半年は勤務してからローン審査に申し込む方が良いと考える。

もちろん年収が高ければ高いほど審査で有利になることは間違いない。年代ごとの平均年収程度あれば問題となることはない。少なくとも年収200万円程度あればいいだろう。

持ち家であると最もスコアが高くなる。次に社宅、賃貸という順番で審査に良いと考えられる。家賃負担が大きすぎるとマイナスになる可能性がある。

長く一定の場所に住んでいるとスコアが高くなる。1年以上居住しているのが好ましい。

固定電話があると有利だといわれている。もっとも、今では固定電話を持っている人の方が少なくなってきているので、そこまで今は重要視しなくてもいいかもしれない。携帯電話がないのは問題だ。

既婚者の方がスコアが高いと言われている。なぜなら、家庭を持っている方は家族を養う必要があり仕事を辞める可能性が低くなるからだ。他の項目より重要度は低いのではないかと思う。

過去の借り入れ・返済実績は大切(クレヒス)

今まで借り入れをしてしっかり返済をしたという実績があれば評価に値する。いわゆるクレヒスだ。例えば車やバイクのローン、携帯電話の分割払いなどがそれに当たる。奨学金の返済も対象となっているので返済が滞らないようにしよう。

一方で、30代でまったなくクレヒスがないと審査上不利になることがある。それは通常その年齢なら何らかのローンを組んでいることが普通で、30代で一切クレジット情報がないと何か問題ある人なのではないかと疑われるためだ。いわゆるスーパーホワイトと呼ばれている。

審査に通らない場合に知っておいて欲しいこと

- 奨学金の返済を長期間延滞している場合

- 携帯電話の分割代金の支払いが遅れた場合

- バイクや車のローンの返済が滞った場合

- クレジットカードの返済が滞った場合

スコアリングの結果によっては審査に通らないということがある。審査に通らない理由として多いものを上記にまとめた。審査に落ちてしまった場合は、指定信用情報機関であるCIC(公式)で信用情報の開示請求をするとよい。オンラインで気軽に請求可能だ。ここで過去に延滞や滞納に関する情報が登録されていると最悪だ。そうなると事故の履歴が消える(5年間)のを待たなければならない可能性がある。

その他にも仕事に就いていない場合や勤続年数が極端に短い場合等も審査に通らない原因となることがある。もしクレジットカードを持っているのであればクレジットカードでの支払いを検討してもよいかもしれない。一番いいのはお金を貯めることだが・・・今すぐ欲しいという気持ちはわからなくもないのでなんとも言えない。ただし、返済できる見込みがないのにローンを組んだり、消費者金融にお金を借りたり、キャッシングをしたり、リボ払いを活用するというのは絶対におすすめしない。軽く考えずに慎重に行動してほしい。

審査に通過するコツとしては、まず書類に嘘を書かないということだ。嘘を書いてしまうと、バレてしまう可能性が高い。そして、不相応に高額なローンを組まないようにすることだ。アルバイトで収入がほとんどないのに30万円のパソコンをローンで購入するというのでは無理がある。常識的な範囲でローンを申し込むようにしよう。返済ができないと信用情報機関と呼ばれる期間に延滞や滞納の情報が登録されいわゆるブラックという状態になる。ブラックになってしまうと新たにローンを組むのが難しくなったり、クレジットカードを作るのが難しくなるなど不都合が生じることが多くなる。

今成人は18歳からなのでローンは親の同意なしに組めたはず